주가는 일정부분 경기에 앞서 움직인다. 주가는 경기가 좋아지면 오르고, 경기가 나빠지면 떨어진다. 이는 경기가 좋아져야 기업의 수익이 늘고, 수익이 늘어야 주가가 올라설 수 있기 때문이다. 길게 보면 경기와 주가 방향은 크게 다르지 않다. 하지만 시간지평(Time Span)을 좁혀보면 주가는 미래의 기업실적을 선반영하고, 그래서 주가는 일정부분 경기보다 앞서 움직인다. ‘추세는 나의 친구(trend is my friend)’라는 테크니션의 시각이 힘을 얻는 시기가 바로 이때다.KOSPI는 2011년 이후 박스권 극복을 앞두고 있다. ‘변화는 과대평가된다(Change is Overrated)’는 시각에서 보면 2013년 하반기 중 KOSPI는 2100포인트 전후까지 전진할 가능성이 크다. 하지만 이를 장기상승 추세 진입으로 보기에는 아직 이르다. 펀더멘탈이 아직 굳건하지 않은 상황에서 주가가 다소 달려나갔다는 의구심 때문이다. 추세판단의 기준은 역사적 고점 2231포인트의 극복 여부에 있다.

변화는 과대평가된다 2014년 KOSPI 전망은 이전에도 그랬듯이 주가 그 자체보다 경기 방향성이 더 중요하다. 하지만 연말연초 장밋빛 전망의 노이즈를 빼고 보면 2014년 경기전망은 그리 밝지 않다. 아니 더 솔직히 말하면 전망 자체가 쉽지 않다. 물론 글로벌 경기에 대한 컨센서스는 올해보다 내년이 더 좋다. 우리 역시 개선을 전망하지만 컨센서스보다는 덜 낙관적이다. 버블로 터진 상처를 버블을 잉태하는 방식으로 대응해 온 각국의 정책 스탠스가 이제 변화를 앞두고 있기 때문이다.

2014년 미국 연준의 비전통적 통화 정책 수단인 양적완화는 종료되고 출구전략의 논의가 본격화될 것이다. 돈이 돌면서 출구전략 시기가 가시화되면 오히려 주가 흐름은 긍정적일 것이다. 하지만 아직 반대의 경우도 가능하다. 더딘 경기 회복이 연준의 정책 스탠스 변화를 늦추는 경우다. 우리의 스탠스가 아직 ‘신중한 낙관론’에 멈춰있는 이유다.

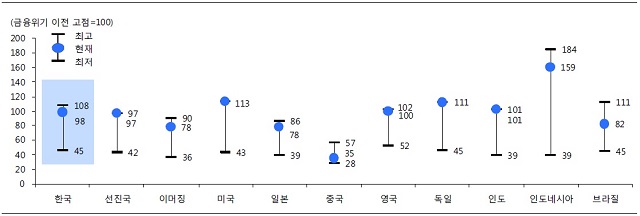

▲ [그림1] 주가 상승률, KOSPI가 부진한 것은 아니다주: 금융위기 이전 주가 정점=100, 상하밴드=금융위기 고점 형성 이후 주가 저점-고점자료: Datastream, 이트레이드증권 리서치본부

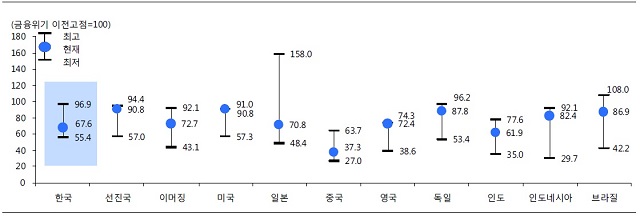

주가 수준도 낙관만 하기에는 고민스럽다. 위기 이전 고점을 100으로 놓고 금융위기 이후 주가 움직임을 보자. 2009년 저점에서 2011년 상반기까지 KOSPI는 글로벌 증시를 선도했다. 위기 이전 고점 2085포인트(2007년 11월1일)를 넘어 2231포인트(2011년 4월27일)까지 올라섰기 때문이다. 이후 2013년 3분기까지 박스권 흐름이 지속되며 글로벌 증시대비 부진한 흐름이 이어졌다.2년여에 걸친 KOSPI의 박스권이 투자자의 심리를 지배해 왔지만 4년을 놓고 보면 KOSPI가 부진하다고만 단정지을 수는 없다. 아직 MSCI 선진국, 이머징 지수는 금융위기 이전 수준에도 도달하지 않았다. 위기 이후 주목받았던 일부 동남아 국가를 제외해 보면 각국의 주가가 순차적으로 금융 위기 이전 주가 수준을 회복했을 뿐 한국 증시와 큰 차이점은 없다.한국 증시의 가능성은 주가보다 밸류에이션(Valuation)에서 찾아야 한다. 위기 이후 PER 상하 밴드로 보면 MSCI 한국 지수의 12M F PER은 여전히 매력적인 수준이다. 2013년 8월 이후 외국인 순매수의 배경은 여기에 있다고 본다. 한국 증시의 PER 정상화 가능성을 염두에 둔 외국인의 한국 주식비중 확대인 것이다. 이런 시각에서 보면 2014년 전망의 키(Key)는 PER 정상화 수준을 어디로 보느냐에 있다.

▲ [그림2] 한국 증시의 가능성은 주가보다 Valuation에서 찾아야 한다주: 금융위기 이전 PER 정점=100, 상하밴드=금융위기 고점 형성 이후 PE R 저점-고점자료: Datastream, 이트레이드증권 리서치본부

경기 방향성이 외국인 매수의 1차 배경 먼저 KOSPI의 단기 전망이다. 1770포인트를 저점으로 단숨에 300포인트 가까이 올라왔다. Market Driver는 외국인이었고 Driving Sector는 시크리컬(cyclical)이었다. 이 둘의 조합을 해석해보자. 외국인이 한국의 경기 방향성을 보고 비중 확대에 들어섰다는 해석이 가능하고, 이것이 현재 시장 참가자들의 컨세서스다. 하지만 일부는 맞고 일부는 틀리다. 외국인의 매수 배경이 뚜렷하지 않기 때문이다.

물론 경기 방향성이 외국인 매수의 1차 배경이다. 중국 HSBC PMI는 8월 지표에서, 유로존 PMI는 7월 지표에서 50을 넘어서며 유럽과 중국의 경기 회복기대감이 살아났기 때문이다. 하지만 이는 서베이지표의 개선일 뿐이다. 이후 실물 지표의 개선으로 확인되는 시그널은 강하지 않았다. 오히려 미국의 서프라이즈 인덱스는 10월1일 53.3포인트를 정점으로, 중국은 9월30일 44.7포인트를 정점으로 이제 0선을 앞에 두고 있다는 것이 주시해야 한다. 경제지표들의 서프라이즈 비율이 낮아지고 있고, 이는 기대구간의 변화를 예고해 주는 것이기 때문이다.경기 방향성은 좋지만 이렇듯 외국인의 강한 매수세가 유입될 성장 모멘텀은 발견하지 못했다. 최근 발표된 경제지표와 이번 3분기 실적시즌은 오히려 한국의 펀더멘탈 개선에 의구심을 일으킬 뿐이다.그렇다면 외국인은 왜 계속 사고 있는 걸까? EM 국가 내에서 그나마 한국의 펀더멘탈이 양호하다는 판단을 내린 것으로 보인다. 다른 EM 국가들이 더 안 좋기 때문에 선택된 반사 효과로 판단한다.외국인이 더 사지 않으면 KOSPI는 4분기에 강하게 뻗어나가기 힘들다. 국내 수급 구조를 보면 당장기관의 바통 터치도 쉽지 않기 때문이다. Market Driver는 외국인이고 달러인덱스와 원/달러 환율 추이가 중요하다. 테이퍼링 연기 이후 이어지는 달러 약세가 어느 수준에서 진정되느냐가 관건인 것이다. 달러 인덱스 기준으로 79포인트를 쉽게 내주지는 않을 것이다.원/달러 환율 추이를 보더라도 외국인이 1050원 미만에서 강하게 사지는 않을 것이다. 결국 외국인의 주식 비중 확대가 주춤해질 때 KOSPI도 기간적으로 좀 쉬어가는 시기에 들어설 것이다.물론 우리의 신중한 입장과 달리 조정을 받아야 하는 국면에서 조정이 오지 않으면 KOSPI는 더 올라설 것이다. 이 경우 테크니션의 시장이라고 보면 지난 2011년 8월의 갭이 메워지는 방향으로 매매하는 것이 적절하다. 하지만 그 가능성은 그리 높지 않다.오히려 2011년 8월 급락지점의 갭(2080~2114포인트)저항이 부담스럽다. 세이코다(Ed Seykota)의 조언 ‘추세는 마지막 반전할 때만을 제외하고는 당신의 친구다(The trend is your friend except at the end when it bends)’는 구절을 상기하자.우리는 테이퍼링 연기로 인한 유동성 랠리가 아닌 펀더멘탈 개선을 염두에 둔 PER 정상화 국면을 기다리고 있다. 실적이든, 경기든 2014년 중반은 지나야 PER 상승을 정당화해 줄 변화가 가시권에 들어올 것이다. 당장은 3분기 실적시즌도 부진하고 미국의 소비시즌 기대도 낮아지고 있다. PER정상화로 나아갈 모멘텀도 눈에 띄지 않는다. 지금은 앞서간 주가보다 뒤쳐진 실적과 경기를 주시해야 한다. 벼랑 끝에서 열리는 파티는 더 짜릿하다.